Az előző fejezetben arról szóltunk, hogy ha egy vállalat növekedni akar, akkor az óhatatlanul növelni fogja a szervezetben a komplexitást. Ebből következnek a növekedési plafonok és a leküzdésükhöz szükséges szervezeti átstrukturálások.

Ha a vállalat elérte az adott struktúra határát, akkor válság alakul ki, ami általában pénzügyi természetű, de lehet kapacitásprobléma is. Ezek a válságok teszik próbára az alapítók és a vezetők kitartását, és vihetik csődbe a céget, ha a kezelésük nem megfelelő.

A struktúraváltáshoz lehet segítség a digitalizáció, de a folyamatok átgondolása, újratervezése az alapvető teendő. A szerkezet-váltáshoz szükséges döntéseket a számok mentén, de a belső összefüggések ismeretével kell meghoznunk. Az optimalizációban elkerülhetetlen elem a “visszavágás”, ami a hatékonytalan folyamatok, fölösleges munkaerő eltávolítását jelenti, de új elemek behozására is gyakran szükség lehet. A fókuszban a változásnak és a változás-menedzsmentnek kell lennie.

A plafon áttörési feladatot egy 40 fő feletti szervezetben rendszerint nem képes egyetlen ember végrehajtani, mivel a kocka mind a hat oldalát kellene egyszerre figyelni. Jó megoldás lehet szervezeten kívülről érkező szakértő(k) támogatása, aki a tapasztalatát egy vagy több olyan szervezetben szerezte, amelynek szintjére mi el akarjuk juttatni a vállalatunkat. Természetesen, mint mindennek, a külső szakértőnek is van kockázata, hiszen ő nem fogja ismerni a szervezet belső törvényszerűségeit, ezért akár rossz irányba is elviheti az átalakítást. Ezeken a pontokon a tulajdonosok és igazgatók fokozott és folyamatos figyelmére van szükség, és tartsuk észben, hogy sokan azért nem tudják áttörni a plafont, mert a saját fejükben nem képesek a “régi rend”, gondolkodásmód megváltoztatására.

Ebben a fejezetben azt szeretnénk megmutatni, hogyan állapítható meg egy adott szervezet esetében, hogy hol áll aktuálisan az első fejezetben bemutatott skálákon. Azaz milyen a vállalat

- komplexitási szintje,

- termelékenysége,

- és digitalizációs szintje?

Ha van egy víziónk arról, hová szeretnénk eljutni, akkor először pontosan kell ismernünk, hogy honnan indulunk, más szóval éppen most “hol vagyunk a térképen”.

Komplexitási szint meghatározása

Ennek az értéknek a meghatározása a legegyszerűbb, ugyanis elsősorban a dolgozói létszámtól függ. Fontos azonban figyelembe venni, hogy az alábbi szintek számait befolyásolhatja a vevők/ügyfelek és beszállítók számossága, a folyamatok bonyolultsága is, tehát a szintekhez megadott dolgozói létszámok inkább csak támpontként szolgálnak. Bízom benne, hogy a leírásból minden vállalat és vezetője könnyen magára ismer az adott szintnél.

Az egyszerűség kedvéért 4 szintet határoztunk meg, az egyes szinteket az ABC nagy betűivel jelöljük. A szintek között a halál völgyei vannak, ahol a működés nem stabil, és a hatékonysági plafonok áttörése folyik, és mindent sokkal nehezebb véghezvinni a stabil szintek között: A magyar cégek halál-völgyei

A – Rakéta

Kivéve az egy-két fős mikrovállalkozásokat, az első szintet azok a néhány fős kisvállalkozások (maximum 15 fő) alkotják, ahol az alapító személyesen koordinálja a tevékenységeket. Ezen a szinten rendkívül hatékony működés jellemző, és ez komoly digitalizáció vagy szervezetfejlesztés nélkül is fennáll. Ezen a szinten a fő cél a növekedés annak érdekében, hogy mielőbb elérjük a következő szintet.

B – Struktúra

Ebben a szakaszban a munkavállalók száma néhány főtől 40-60 főig terjed, és már kialakult egy 4-7 fős vezetői vagy szenior csapat, amely irányítja a tevékenységeket. Az alapító még mindenkinek a nevét ismeri, és a vezetők naponta konzultálnak vele. Még nincsenek szilárd protokollok vagy szabályozott folyamatok; az ad-hoc döntések általában az alapító által meghozottak. Bár a hatékonyság ebben a szakaszban alacsony és a nyereségtermelő képesség korlátozott, az állapot stabil és hosszú távon fenntartható.

C – Vállalat

A 100 és 220 fő közötti munkavállalói létszámnál már észrevehető a felsővezetői réteg megjelenése, és konszolidálódnak a strukturált folyamatok. Egy a nulláról felnövő vállalkozás számára ezt a szintet a legnehezebb megugrani, mivel a sikeres átmenet érdekében teljes kulturális átalakulásra van szükség. Az alapítónak fel kell adnia az irányítási és információs egyeduralmát a vállalkozás felett, és ki kellett alakuljon a belső kommunikációs rendszer, a folyamatok szabályozása, a döntési mechanizmusok és az emberi erőforrások menedzsmentje.

Ez a szint hatékony és magas termelékenységgel kell rendelkezzen.

D – Nagyvállalat

300 fő feletti dolgozói létszámnál gyakran már nagyvállalati struktúrát figyelhetünk meg. Ezen a fejlettségi szinten a fókusz a folyamatok folyamatos optimalizálására helyeződik. Fontos, hogy a lean / kaizen szemlélet irányító elvként szolgáljon, és ne sajnáljuk az időt és pénzt a munkavállalók továbbképzésére és a digitalizációra, mivel ezek a beruházások kamatostul térülnek meg a vállalat számára profit formájában.

Mi a különbség a hatékonyság és hatásosság között?

Most, hogy képesek vagyunk meghatározni, hogy egy vállalkozás A, B, C vagy D komplexitási szinten van, megvizsgálhatjuk, mennyire termelékeny. Mielőtt azonban elkezdenénk a számításokat, fontos hangsúlyozni, hogy a stratégiai megfontolások nélkülözhetetlenek az előrehaladásban. Más szóval, a termelékenység “ész nélküli” növelése egyenes út lehet a szakadékba.

A termelékenységet a hatékonysággal azonosíthatjuk annak megfelelően, ahogyan Peter Drucker rámutat a hatékonyság és a hatásosság közötti különbségre.

“Hatékonyság: a dolgokat megfelelően csinálni; hatásosság a megfelelő dolgokat csinálni.”

Ebből az idézetből kiolvasható, hogy nincs annál károsabb, mint hatékonyan csinálni valamit, amit nem kellene, vagy ami helytelen.

Ahhoz, hogy a helyes dolgokat csináljuk, és azok megfelelő végrehajtásához az IT és szoftverek valószínűleg nem fognak segíteni. Érdemes ehhez külső segítséget kérni (tanácsadó), de hangsúlyozni kell, hogy a vállalati szervezet belső összefüggéseit is figyelembe kell venni. Ehhez érdemes olyan kollégát bevonni, aki hosszú ideje dolgozik a vállalkozásnál, okos és rendelkezik analitikus szemlélettel.

Az is fontos, hogy kiderítsük, miben lehetünk a legjobbak. Jim Collins “Jóból kiváló” című könyve segíthet ebben, ahol a Sündisznó-elv olyan szempontokat kínál, amelyek segíthetnek az erősségek meghatározásában. Egy rövid összefoglaló cikk található itt kedvcsinálónak: Behaviour.hu: Hogyan lesz a cégünk jóból kiváló?

Mekkora a cég termelékenysége?

Az előző fejezetben már írtunk a termelékenységről, és újra figyelmébe szeretném ajánlani 7 részes leckesorozatunkat a termelékenység és digitalizáció összefüggéseiről:

A munkatermelékenység javítására nemcsak a profit növelése miatt van szükség, hanem hazánk gazdasági fejlettségének emeléséhez is. A Dyntellnek ezért szívügye ez a kérdés, és mindent megteszünk azért, hogy – szoftveres megoldásainkkal, szolgáltatásainkkal vagy akár ismereteink, tapasztalataink megosztásával – a magyar gazdaság versenyképessége növekedjen.

A munkatermelékenység makrogazdasági számítása: a GDP (végső felhasználásra kerülő termék tömeg) osztva a foglalkoztatottak számával. Ez egy vállalkozás mindennapjaira úgy fordítható le, hogy a megtermelt termékek és szolgáltatások értékét osztjuk az értékteremtéshez szükséges órák számával.

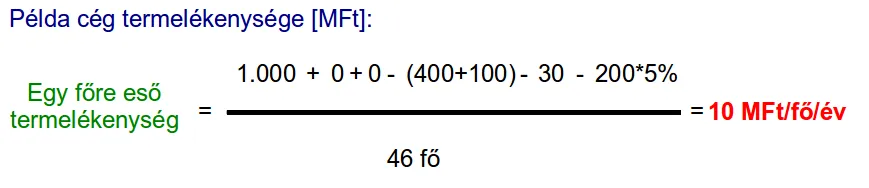

A vállalatok értékelésénél az előző mutató helyett szívesebben alkalmazzuk a pontosabb és jobban összehasonlítható elemzés érdekében az Effectsys-féle egy főre jutó termelékenységet, és ezzel fogunk számolni. A számításhoz szükséges értékek kinyerhetők az éves mérleg és az eredménykimutatás adataiból az alábbi képlet szerint tehetjük meg (forrás: Effectsys.hu):

Az alábbi oldalon grafikon formájában látható a magyarországi átlagos termelékenységi értékek változása a hivatalos GDP-vel történő számolás alapján: KSH.hu: Munkaerő-termelékenység

A hivatalos adatok szerint Magyarországon az egy foglalkoztatottra jutó hozzáadott érték 2021-ben az EU-átlagához képest 72,3%, ami 1,7%-os javulás a 2019. évi 70,6%-os szintről.

A hazai munkatermelékenység az 5 legtermelékenyebb európai ország átlagának mindössze 47,6%-a volt. Az egy munkaórára vetített hozzáadott érték hazánkban az uniós átlag mintegy kétharmada (65,9%) volt 2021-ben, míg a mutató az EU27 átlagának 65,3%-át tette ki 2019-ben.

Fontos megjegyeznünk, hogy amennyiben az Effectsys-féle képlettel számolunk, akkor a hivatalos számoknál rosszabb a helyzet, Magyarországon az EU átlag felét sem érjük el termelékenységben.

A termelékenységi rés a kkv-k és a nagyvállalatok között továbbra is nagy: a mikrovállalkozások termelékenysége a nagyvállalatokéhoz viszonyítva 43%, a kisvállalatoké 64%, míg a közepes vállalatoké 73% volt 2020-ban. Szeretném felhívni a figyelmet az ok-okozati összefüggés fontosságára: nem azért nagyobb a termelékenység, mert nagyobb a cég, hanem egy cég azért tud nagyobb lenni, mert magasabb a termelékenysége! Kezdjen a termelékenységgel!

Az Effectsys-féle termelékenység kiszámítása után egy cég a következő csoportok valamelyikébe tartozhat, amelyeket a görög ábécé kis betűivel jelölünk:

𝛿 (delta) – a termelékenység értéke 12M Ft/fő alatt,

𝛄 (gamma) – a termelékenység értéke 12 és 20M Ft/fő között,

𝛽 (béta) – a termelékenység értéke 20 és 35M Ft/fő között,

𝛂 (alfa) – a termelékenység értéke 30M Ft/fő felett.

Ezek alapján most már egy latin nagy és egy görög kis betűvel tudjuk jellemezni egy adott cég komplexitási és termelékenységi szintjét.

Mielőtt a digitalizációs szint meghatározásának lépéseit ismertetném, szeretném még egyszer hangsúlyozni, hogy ez az egyik legfontosabb mérőszám egy cég esetében, és rendkívül fontos, hogy tisztán lássuk az egyes szintekhez tartozó szoftverek alkalmazási lehetőségeit.

Mekkora árbevételtől érdemes ERP-ben gondolkodni?

Felhasználói oldalról sokszor merül fel az ERP bonyolultságának a kérdése. Erre általában azt tudom mondani, hogy csak annyira tud egyszerű lenni egy ERP megoldás, amennyire az adott cég szervezete és a folyamatainak komplexitása. Bonyolult és sokféle gyártási technológiával működő vállalat hiába várja, hogy két gombnyomással minden megoldódjon az ügyvitelében. Ha egy cég működése bonyolult, akkor az ügyviteli rendszere sem lehet egyszerű. Persze egy jó szoftver és egy (vagy több) jó ERP tanácsadó sokat segíthet abban, hogy egy bonyolult szervezetben is átlátható, könnyen kezelhető és felhasználóbarát ERP rendszer kerüljön bevezetésre.

Az ERP bevezetése sebességváltás a szervezetben: ugyanolyan fordulatszámmal jobban lehet haladni előre. Persze annál azért munkaigényesebb, mint az autónkat hármasból négyesbe rakni, sőt, nem is mindig azonalli a hatás. Egy baba nagyon gyorsan mászik és pillanatok alatt ott terem a szoba másik sarkában. Amikor két lábra áll és járni kezd a haladása sokkal lassabb, de tudjuk, hogy mégis érdemes ezzel fáradni, mert ha begyakorolja, akkor két lábon sokkal nagyobb lesz a sebessége, mint a mászásnál volt. De hiába is erőltetnénk, ha a gyerek még nem elég fejlett, hogy két lábra álljon.

Ebben az anyagban elsősorban a testreszabott standard vagy best practice ERP rendszer bevezetésével foglalkozunk, ami egy C vagy D, esetleg ambiciózus B komplexitási szinten lévő vállalatnál érdekes lehet. Ezeknek a rendszereknek a bevezetése biztosan (licenc + élőmunka) 20M Ft feletti beruházást jelent, de nagyobb vállalatnál akár 9 számjegyű érték is lehet.

Állításaink tehát nem feltétlenül igazak a dobozos rendszerekre, amik ennél jóval kisebb költséget jelentenek.

Érdemes tehát a B komplexitási szinten elkezdeni a felkészülést egy komoly, paraméterezhető ERP rendszer bevezetésére (többek között az üzleti célok meghatározása, a követelmények összegyűjtése, finanszírozási forrás előteremtése, ERP kiválasztási folyamat előkészítése és elindítása), hogy a cég növekedése töretlen lehessen, és a C szinten már dübörögni tudjon.

Mennyivel ér többet egy digitális vállalkozás?

A globális ipar átalakulóban van: javában zajlik az új ipari forradalom: az Ipar 4.0 robbanásszerű, hirtelen változás a globális iparban, amit a technikai előrehaladás tesz lehetővé, és gyökeresen forgatja fel mindazt, amit a gyártásról, kereskedelemről vagy akár szolgáltatásokról eddig gondoltunk. Az ezt megelőző három ipari forradalomról ma már elmondhatjuk, hogy valamennyi történelmi lehetőséget jelentett a vállalkozások számára, hogy kiemelkedjenek a tömegből, és a semmiből mindössze jó helyzetfelismeréssel és az új technológiák, elvek gyors adaptálásával piacvezetővé váljanak (gondoljunk a gőzgépre vagy az elektromos áramra vagy akár az internetre). Az Ipar 4.0-val kombinált mesterséges intelligencia is ilyen egyedülálló lehetőség, ami generációnként egyszer adatik meg.

Bár minden ipari forradalom egyedi, azok tanulságai állandó érvényűek. Ha megvizsgáljuk a gőzgépek megjelenésétől a Mesterséges Intelligencia (AI) integrálásáig a folyamatokat, három alapvető kiút rajzolódik ki egy ilyen volumenű változásból:

- Úttörőként avagy győztesként, ami jellemzően a korai csatlakozók kiváltsága lesz.

- Követőként, akik későn alkalmazkodnak, és idővel ugyanúgy végig kell járniuk az ijesztőnek és nehézkesnek tűnő átállás lépéseit, ám mivel késlekedtek, nem részesülnek az úttörők sikereiből, és a „jutalmuk” maximum az életben maradás lesz.

- Vesztesként, akik talán még vegetálnak egy darabig a régi módszerekkel, de végül vagy kései csatlakozóként lemaradnak, vagy teljesen el is tűnnek a piacról függetlenül attól, hogy korábban mennyire dominálták azt.

Összefoglalva tehát nem az a kérdés, hogy ki akar csatlakozni az elkerülhetetlen változáshoz, hanem az, hogy ki lesz képes jó időzítéssel hasznára fordítani a folyamatot, és ki lesz az, aki túl későn reagál, ezzel pedig behozhatatlan hátrányba kerül.

Ugyanakkor ezek a változások nem azonnal, nem egyszerre és egyenletesen mennek végbe: a fejlettebb piacokon jóval hamarabb adaptálják az új megoldásokat, mint az elmaradottabb térségekben. Ez különleges helyzetet teremt a közép-kelet-európai piacon: már pontosan láthatók a külföldi példák alapján az új ipari forradalom előnyei, azonban mivel a digitális fejlettség minden mérőszám szerint elmaradott az EU-s átlaghoz képest, még nem késő, hogy ezeket az elveket lokálisan alkalmazva bármely cég vagy vállalkozás úttörőként jelenjen meg, és akár garázscégből regionális jelentőségűvé nője ki magát csupán azzal, hogy nyitott az innovációra.

Ebben természetesen mindig fennáll egy jelentős rizikófaktor, de a digitalizáció a valóságban már a bevezetés pillanatában megtérül. Elegendő csupán azt megnézni, hogy az egyik leggyakoribb cégértékelési módszertan szerint, cégvásárlás esetén hány évnyi nyereséget érdemes fizetni egy adott cégért. Ebben az esetben a nyereség (pl. EBITDA) lesz a szorzandó az értékelési szempontrendszer alapján kalkulált kompozit mutatóval mint szorzóval, és így kapjuk meg a cég valós értékét.

A McKinsey-féle 7s talán a legismertebb vezetői és szervezeti értékelési módszertan, ahol minden S betű egy olyan szempontrendszert jelöl, amely szerint a vállalatot értékelni szükséges. Az egyik S mögött a System áll, mely nagyrészben függ a vállalat digitális érettségi fokától. Bármely cégnél, mely nem, vagy csak minimális digitalizációs rendszert alkalmaz a folyamatai során, ez a kompozit mutatószám komponens alacsony lesz, és így mérsékelt lesz a végső cégérték is.

Igazán ez akkor lesz érdekes és beszédes, ha lefordítjuk a számok nyelvére: amíg egy digitálisan közepesen fejlett középvállalkozás általában 5-10%-kal ér kevesebbet a hiányos vagy rosszul működő rendszerei miatt, ez a szám duplázódik, ha egyáltalán nem él a digitalizáció nyújtotta lehetőségekkel! Innen már könnyen kiszámolható, hogy az igazi veszteséget nem egy vállalatirányítási és/vagy üzleti intelligencia rendszer bevezetése jelenti, hanem éppen az, ha ez nem történik meg. És a legtöbb helyzetben a fejlesztésre fordított pénz gyakorlatilag azonnal megtérül azzal, hogy a cégérték 5-15%-kal növekszik az informatikai beruházás aktiválásának másnapján.

Hogyan jutunk el a digitális fejlettségtől az ipari forradalomig? Négy egyszerű lépésben.

- Ma egy középérett vállalat már alapvető elvárásnak tekinti egy integrált rendszer használatát,

- azonban az érettség megtartásához tovább kell lépnie egy olyan BI (üzleti intelligencia) rendszer kiépítésével, ami az ütemezett adatszinkronizációnak köszönhetően vagy az automatikus riport-generálással azonnal tehermentesíti a vállalat munkatársait.

- Az adatgyűjtés automatizációja (például kamerák szenzorok alkalmazásával) már a harmadik lépést jelenti,

- míg a negyedik szinten ezek az adatok proaktívan tervezésre, predikciók készítésére, vagy külső adatsorokkal történő összevetésre is használhatók lesznek.

Lépésről-lépésre képesek vagyunk becsatlakozni a körülöttünk zajló ipari forradalomba, és megragadhatjuk az átalakuló ipar nyitotta lehetőségeket, és ezzel együtt már csak a fejlesztések bevezetésétől jelentősen megugrik a cégünk értéke.

Az elkerülhetetlen változás ijesztő lehet, hiszen az utóbbi 150 év alatt sorra véreztek el cégek ilyen időszakokban pusztán azért, mert nem voltak hajlandók elfogadni, hogy a világ nem áll meg körülöttük. Ugyanakkor az ilyen történelmi időszak páratlan lehetőséget is rejt. Az Ipar 4.0 gyökeresen alakítja át a globális piacot, és aki képes megragadni az első hullámot, olyan magasra repítheti vállalkozását, ami korábban talán elképzelhetetlennek tűnt.

Milyen az Ön cégének digitalizáltsága?

Az előzőekben körbejártuk, hogyan lehet egy cég komplexitási és termelékenységi szintjét meghatározni, a következőkben pedig kiderül, mitől függ, hogy egy vállalat hol helyezkedik el a digitalizációs skálán.

A felmérés után az egyes szintek leírásában igyekszünk arra is útmutatást adni, hogy mi lehet a következő lépés a termékenység-növelés digitális támogatásában?

A számítás most komplexebb, mint az előző esetben, és szükség lesz néhány további adatra is. Fontos az objektív és őszinte válaszadás ahhoz, hogy a valódi helyzetünkkel tudjunk szembenézni. Hogy egyszerűsítsük ezt a munkát, létrehoztunk egy weboldalt az aktuális digitalizációs szint meghatározásához, ahol az adatok megadását követően (néhány percet vesz csak igénybe) emailben küldjük el az eredményt, miután kollégánk átnézte az adatokat.